저축은행 신용대출 이자부담을 줄일 수 있는 방법은 사전에 저축은행 금리를 비교하고 서민금융상품 대상여부 확인, 금리인하요구권을 요청해서 금리부담 완화 방안을 활용하고 원리금 상환 유예, 이자감면 등 프리워크아웃 지원 요청을 적극적으로 하는 것이 최선의 방법입니다.

1. 저축은행 신용대출 이자 부담을 줄일 수 있는 방법

저축은행 신용대출로 이자가 부담된다면 저축은행 금리비교, 서민금융상품 대상여부 확인, 금리인하요구권, 프리워크아웃 지원 요청 등을 활용하시기 바랍니다.

1) 가계 신용대출을 받고자 하는 고객

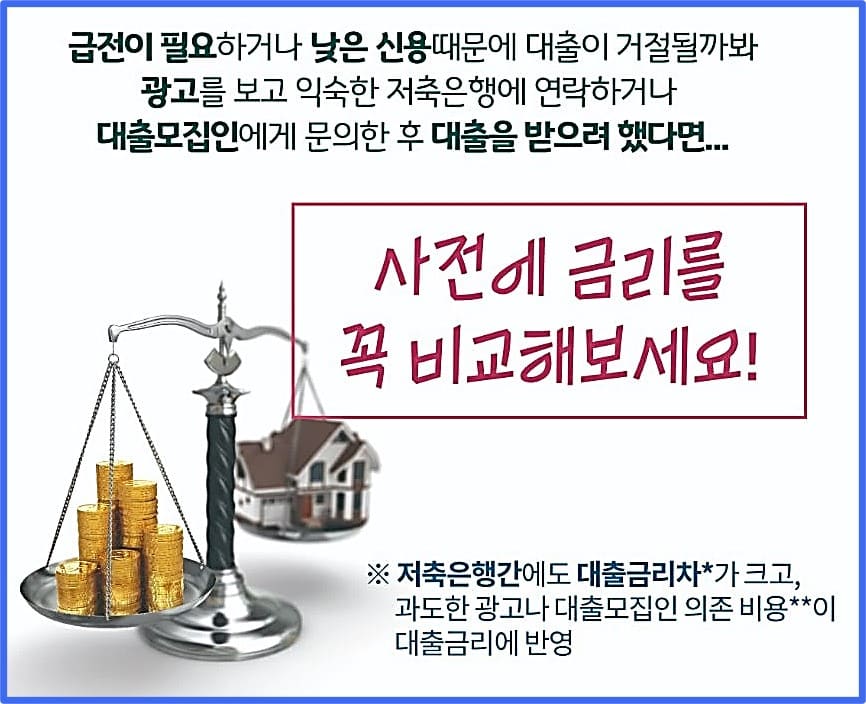

(1) 저축은행 금리비교

- 저축은행에 대출을 하기전에 반드시 신용대출 금리비교 공시 자료를 먼저 확인하시기 바랍니다. 저축은행간에도 대출금리 차이가 매우 큽니다.

- 저축은행 신용대출 금리 확인방법

- 금융감독원 파인 홈페이지 → (공통)금융상품 한눈에 → 개인신용대출

- 개인신용등급을 사전에 확인하면 본인에게 적용될 수 있는 금리를 보다 정확하게 비교가 가능합니다.

- 개인신용등급 무료 확인 방법 → 개인 신용등급 올리기 방법과 무료 확인 사이트

(2) 서민금융상품 대상여부 확인

- 정부에서는 저소득 자영업자, 사회초년생인 대학생, 청년 등을 위해 다양한 서민금융 지원제도를 운영하고 있습니다.

- 서민금융 1332 홈페이지 또는 서민금융통합콜센터(국번없이 1397)를 통해서 자신에게 유리한 서민금융 지원제도를 찾아서 대출이자 부담을 낮출 수 있습니다.

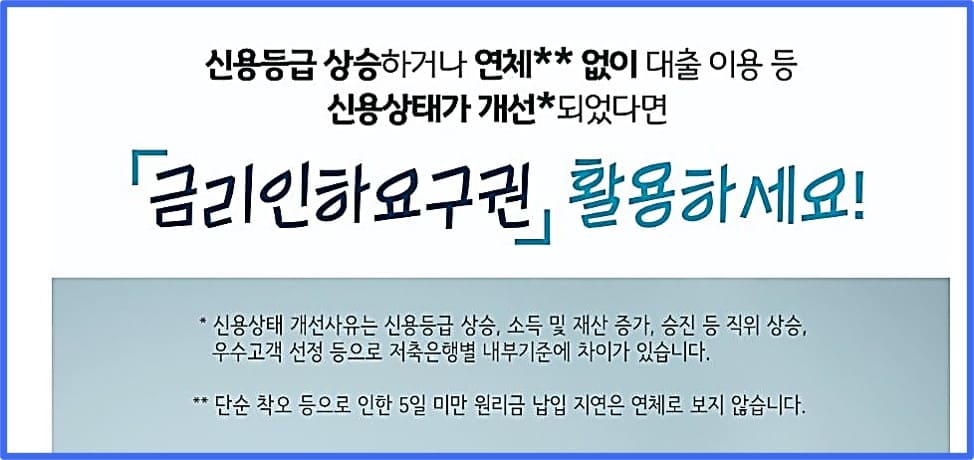

2) 연체없이 대출 이용중인 고객

(1) 금리인하요구권 활용

- 신용등급이 상승하고 연체없이 대출을 이용중이라면 저축은행에 금리인하요구권을 활용하시기 바랍니다.

- 연 24% 인하된 법정 최고금리로 신규대출 또는 대출갱신 연장시 적용되나, 기존대출도 금리인하가 가능합니다.

- 저축은행 대출 고객중 대출금리가 법정 최고금리(연 24%)를 초과하고 약정기간의 1/2를 경과하는 동안 연체가 없다면 만기 이전이라도 중도상환 수수료를 받지 않고 연 24% 이하의 신규대출로 갈아탈 수 있습니다.

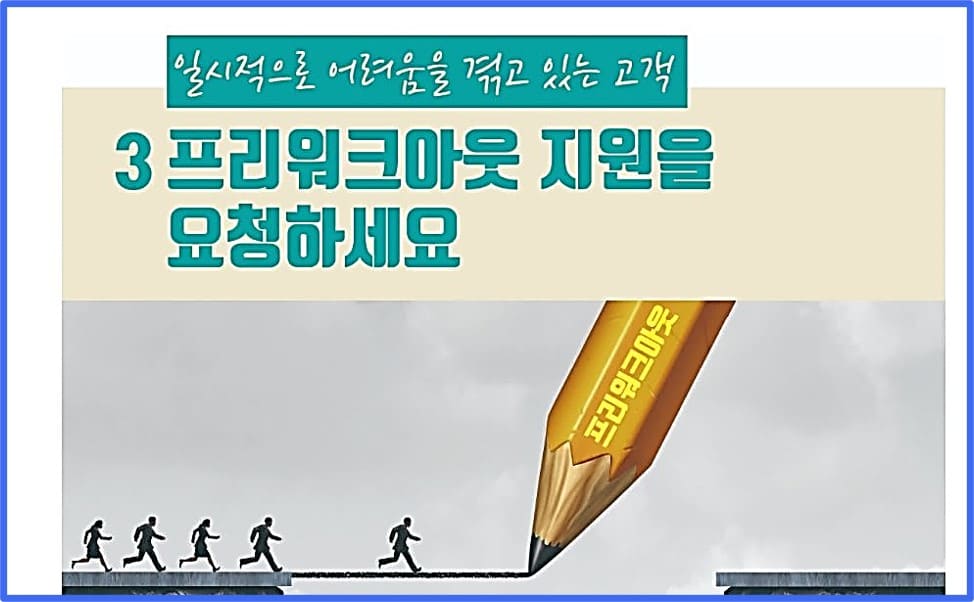

3) 일시적 어려움을 겪고 있는 고객

(1) 프리워크아웃 지원 요청

- 목적: 고객의 연체발생 최소화, 취약한 사람을 대상으로한 상환부담 완화

- 대상: 실직, 질병 등으로 일시적 유동성 곤란, 연체발생 우려 사실을 사전에 안내 받은 고객

- 내용: 원리금 상환 유예, 만기 연장, 상환방법 변경(일시상환 → 분할상환), 이자감면 등

저축은행에서 대출을 하고 이자 부담이 많이 된다면 오늘 설명한 금리인하요구권, 프리워크아웃 지원 요청을 해서 대출 연체가 발생하지 않도록 하는 것이 신용등급 또한 떨어지지 않는 최선의 방법입니다.

내용이 도움 되셨다면 구독, 공감, 댓글 부탁드립니다.

감사합니다.

<꼭 참고하세요!>

댓글