대출금리와 직결되는 요소 중에서 가장 큰 것은 어떻게 보면 신용등급입니다. 신용등급 올리기 방법 중에서 긍정적인 요소와 부정적인 요소에 대한 금융감독원에서 보도한 내용을 토대로 정확히 확인해보겠습니다.

신용등급 올리기 방법은 정말 카더라 통신이 많습니다. 카더라가 많은 이유는 어떻게 보면 금융회사들 스스로 만든 것인지도 모릅니다.

한 가지 기준을 통일적으로 정해놓고 내용을 추가하면 되는 것인데 신용등급 회사 및 은행별로 어느 정도의 기준은 있지만 다 개별 기준을 추가하기 때문에 카더라가 많을 수밖에 없습니다.

1. 신용정보회사 신용등급표 확인

우리나라에서 가장 대표적인 2개의 신용정보회사 NICE(나이스지키미)와 KCB(올크레딧)의 신용등급표에 대해서 알아보겠습니다.

신용정보회사 신용등급표가 절대적인 기준은 아닙니다. 은행에서도 기준점으로 참고할 뿐이니 참고용 정도로 생각하시면 됩니다.

1-1) 신용등급별 신용등급표 분류

1~2등급: 최우량 등급

3~4등급: 우량 등급

5~6등급: 일반 등급

7~8등급: 주의 등급

9~10등급: 위험 등급

2. 신용등급 올리기 방법(내용 출처: 금융감독원)

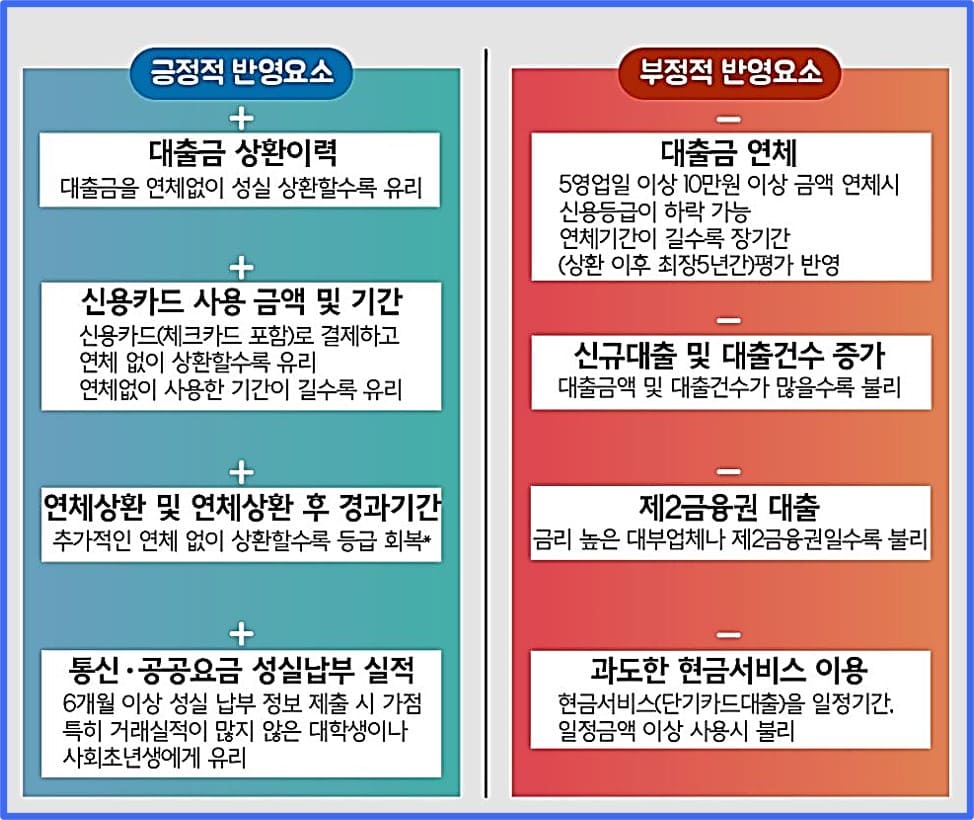

2-1) 신용등급 올리기 4가지 긍정적 반영요소

(1) 대출금 상환 이력

- 대출금을 연체 없이 성실하게 상환할수록 유리함

(2) 신용카드 사용 금액 및 기간

- 신용카드(체크카드 포함)로 결제하고 연체 없이 상환할수록 유리, 연체 없이 사용기간이 길수록 유리함

(3) 연체상환 및 연체상환 후 경과기간

- 추가적인 연체 없이 상환할수록 등급 회복에 유리함

(4) 통신, 공공요금 성실납부 실적

- 6개월 이상 성실 납부 제출 시 가점요소로 작용, 특히 거래실적이 없는 사회초년생 및 대학생에게 유리하게 작용함

2-2) 신용등급 올리기 4가지 부정적 반영요소

(1) 대출금 연체

- 5 영업일 이상 10만원 이상 금액 연체 시 신용등급 하락 발생, 연체 기간이 길수록 신용등급이 더욱 하락됩니다.

(2) 신규대출 및 대출건수 증가

- 적정한 신규대출 및 대출건수는 상관없으나 과도한 대출금액 및 대출건수가 많으면 불리합니다.

(3) 제2금융 대출

- 정말 안타까운 내용이지만 금리가 높은 대부 업체나 제2금융권에서 대출이 많을수록 신용등급에서는 불리하게 작용합니다.

(4) 과도한 현금서비스 이용

- 현금서비스(단기카드 대출)를 일정기간, 일정 금액 이상 많이 사용 시 신용등급에 불리하게 작용합니다.

- 저도 이 부분을 제대로 모르고 현금서비스 사용을 많이 했으나 지금은 하지 않습니다.

3. 무료 신용등급 조회 사이트

신용조회 회사(CB)에서 운영하는 사이트에서 4개월에 한 번, 1년에 총 3회까지 무료로 신용등급 조회가 가능합니다.

3-1) NICE(나이스지키미)

NICE 무료 신용조회 바로가기→전국민 무료 신용조회 신청→신용평점 관리→신용등급 확인

3-2) KCB(올크레딧)

KCB 올크레딧 무료 신용조회 바로가기→전국민 무료 신용조회→열람하기→신용등급 확인

연체금액만 없어도 신용등급은 대부분 2등급 이상은 됩니다. 신용등급은 대출금리 결정에 많은 영향을 미치기 때문에 오늘 설명한 신용등급 올리기 방법으로 꾸준하게 신용등급을 올리시기 바랍니다. 감사합니다.

댓글