코로나19로 어려운 시기에 대출을 하시는 분들이 많습니다.

오늘은 대출 계산기로 간단히 월별 상환금액과 이자계산, 원리금 균등, 원금 균등 상환 방식의 차이점을 설명드리겠습니다.

<간단 대출 계산기 사이트>

대출계산기 : 네이버 통합검색

'대출계산기'의 네이버 통합검색 결과입니다.

search.naver.com

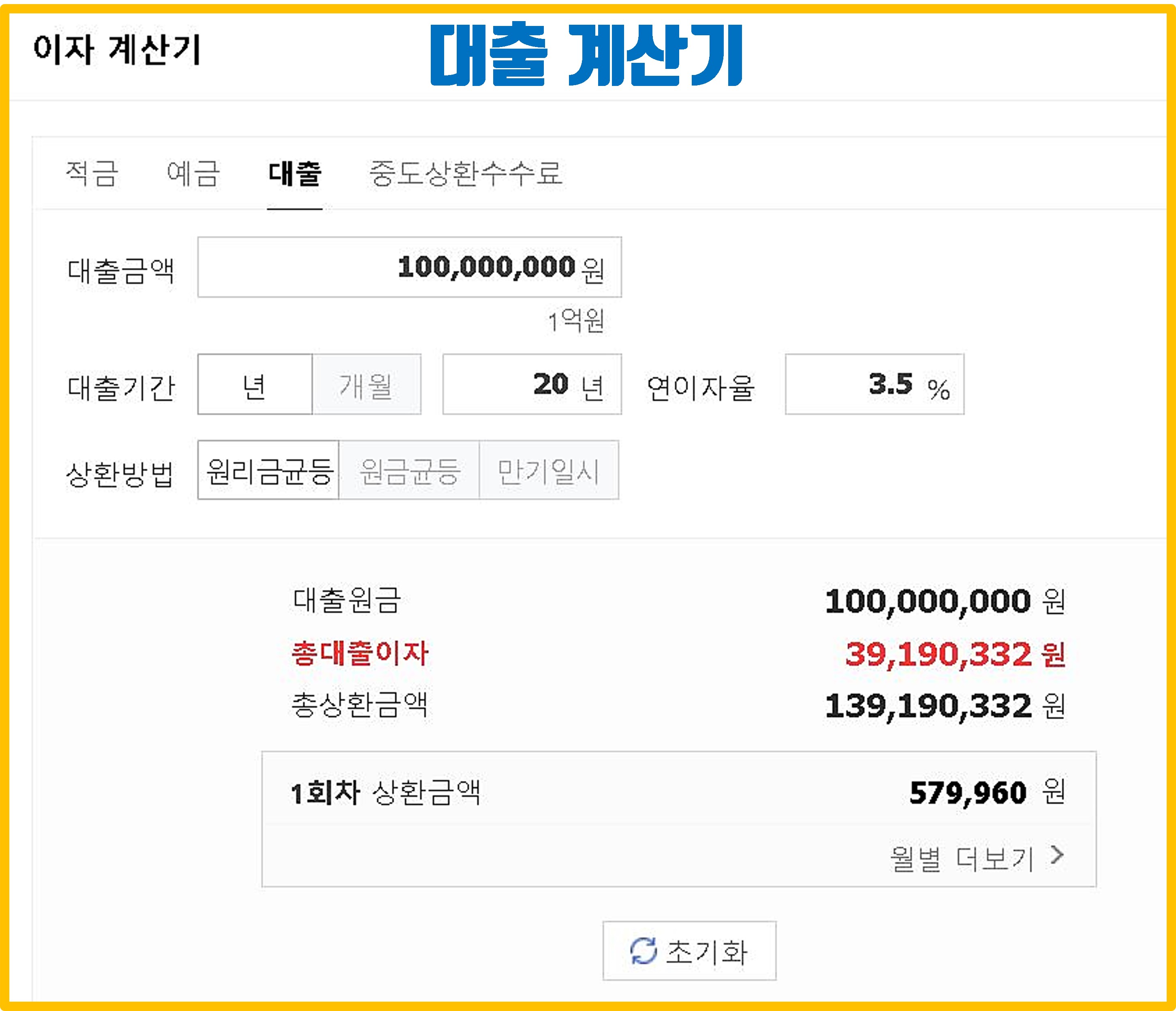

1. 원리금 균등 상환

대출 계산기로 위와 같이 대출금액 1억 원, 대출기간 20년, 연이자율 3.5%, 상환방법은 원리금 균등으로 설정하고 대출 계산기로 계산하기를 클릭하면 총대출이자와 총 상환금액 및 월별로 20년 동안 원금과 이자 계산 내역을 자세히 볼 수가 있습니다.

원리금 균등 방식의 경우 월별 더보기를 누르면 20년 동안 원금은 조금씩 늘어나고 대출이자는 조금씩 줄어드는 상환 방식을 확인할 수 있습니다.

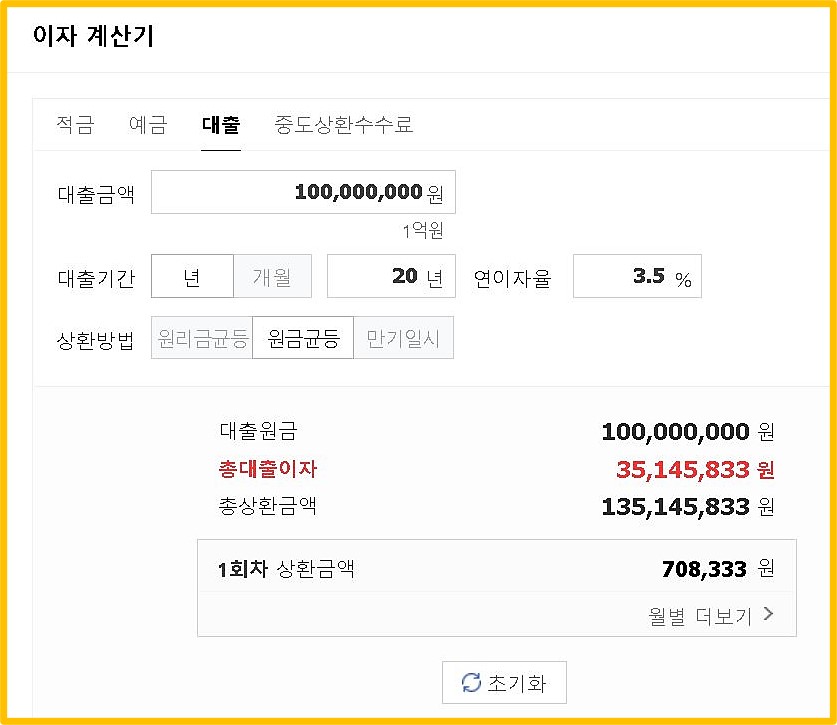

2. 원금 균등 상환

대출 계산기로 원금균등 방식을 설정하고 계산하기를 누르면 위와 같이 총 대출이자와 총 상환 금액이 확인 가능합니다.

최종 20년을 기준으로 원리금 균등 방식과 비교하면 원금 균등 방식이 400만 원 정도 대출이자를 적게 내는 것을 확인할 수 있습니다.

대출 계산기의 더보기를 클릭하면 원리금 균등의 경우에는 원금은 동일하고 대출이자는 조금씩 줄어드는 것을 확인할 수 있습니다.

초기에 부담은 많지만 20년을 기준으로 하면 결론적으로는 대출이자를 원리금 균등에 비해서 적게 내는 것입니다.

3. 원리금 균등 VS 원금 균등 상환

위의 원리금 균등과 원금 균등 상환 방식을 단순히 20년 기준 대출 계산기로 비교하면 원금 균등 상환 방식을 택하는 것이 일반적이라고 생각을 할 수도 있지만 대출은 자산 투자 및 미래의 현금 증가를 목적으로 하는 것이기도 합니다.

대부분 원금 균등보다는 원리금 균등 상환 방식을 선택하는 경우가 많습니다.

그 이유는 초기에 원금과 이자를 내는 비용이 적기 때문에 선택을 많이 하기 때문입니다.

실제로 저의 경우에는 아파트 자가 구매를 위해서 은행에 저금리로 1억 원을 대출하였고 3년이 지나서 추가로 1억 원 이상의 돈을 더 벌었습니다. 총 20년이 걸려서 1억 원을 갚을 수 있는 것이 아닌 저는 3년 만에 1억 원의 돈을 은행에 갚을 수 있는 것이나 마찬가지입니다.

이처럼 대출은 단순히 현재의 기준으로만 보는 것이 아니라 자금 유출을 최대한 줄이고 미래의 자산 증가, 매출 증가를 목적으로 원금 균등보다는 원리금 균등 방식으로 선택을 하는 것이 좋습니다.

대출의 이자비용을 갚기 위해서는 현재의 상환만 판단하는 것이 아닌 내가 은행에 빌린 돈으로 10배~20배 이상의 현금 및 자산 증가를 이루도록 해야 합니다.

노력 없이 아무것도 얻을 수는 없습니다. 하지만 앞으로 내가 무언가를 하고자 하는 확신(노력)과 그에 대한 준비가 되어 있다면 대출을 해서 누구든지 향후에는 더 많은 자산 증가와 매출 증가를 이룰 수 있습니다.

오늘은 대출 계산기로 간단하게 대출원금과 이자비용 계산 및 원리금 균등, 원금 균등의 차이점에 대해서 설명하였습니다. 감사합니다.

댓글